体育游戏app平台 业内常见的“优先—夹层—劣后”分层融资模式-开云(中国)kaiyun体育网址-登录入口

资讯

你的位置:开云(中国)kaiyun体育网址-登录入口 > 资讯 > 体育游戏app平台 业内常见的“优先—夹层—劣后”分层融资模式-开云(中国)kaiyun体育网址-登录入口

体育游戏app平台 业内常见的“优先—夹层—劣后”分层融资模式-开云(中国)kaiyun体育网址-登录入口

发布日期:2026-03-19 08:00 点击次数:83

在进款利率步入“1”时间,通过类似财务杠杆却能将收益率推升到30%以致更高。一个相对小众的专科鸿沟“银行不良钞票科罚”,正成为各路资金争相涌入的“掘金地”。

近日,多家钞票料理公司及场地金融机构东谈主士向财联社记者说明,已加大该鸿沟的业务布局与资源插足,一场围绕不良钞票的“豪赌”正在悄然演出。

“基于对一线城市地产估值筑底的预期,公司自客岁起便成限制介入银行不良钞票名堂及钞票包。”广东某大型AMC业务负责东谈主自大。

多位受访东谈主士称,现在看这条“财源”既稳当战术条目,又有强大空间。在2025金融街论坛年会开幕式上,国度金融监督料理总局局长李云泽曾暗意,加大不良钞票科罚和老本补充力度,丰富科罚资源和期间,保险金融体系老成运行。

国度级的银行不良钞票拍卖平台“中国银行业信贷钞票登记流转中心(银登中心)”数据则自大,2025年上半年个东谈主不良贷款批量转让成交1076亿元,2025年全年景交限制瞻望将温柔2000亿元,较2021年试点初期成交限制放大了40余倍。

但专科东谈主士对记者抒发了担忧。前述某大型AMC业务负责东谈主就合计,社会资金通过稳当格式参与不良钞票科罚本是善事,但从永久看,不良钞票阛阓的健康发展仍取决于竟然的科罚才气,而不是资金结构的复杂进程。如若清寒专科科罚才气,仅依靠杠杆和资金结构放大收益,一朝房地产价钱或回收周期出现波动,风险可能再次显现。

他合计,此类业务如若扩展过快,中央和场地监管部门动手警示和圭表将有必要。

资金蜂挤入场:从场地金融到专科机构的集体转向

现在银行不良钞票科罚经由,一般是拍卖平台挂牌,其他公司投标购买,然后再通过分类、催收等经由,尽量将不良钞票变现。

“年头公司刚建树钞票运营部门,在1000万元自有资金基础上,连合外部资金方和运营方,特地衔接和周转银行不良买卖地产名堂。”湖南长沙某民营钞票料理公司负责东谈主对财联社暗意。

这一趋势在场地金融鸿沟尤为彰着。据其先容,湖南不少原来从事小贷、融资租借业务的东谈主员及资金,已大都转型投身不良钞票科罚。与此同期,拍卖行、地产中介等机构也纷繁入局,承担起资金方与钞票方的撮合扮装,从中赚取腾贵佣金,造成了荆棘游联动的产业化操作模式。

另一方面,中小金融机构化险需求握住,晋商银行(2558.HK)近日暴露,该行作价3.1亿元向晋阳资管(山西场地AMC)转让14.21亿元企业不良钞票,现在一经完成交割,颠倒于2折的价钱。

资金簇拥而入,背后是很本质的算账和利益考量。

华南某城商行对公业务东谈主士例如称,2024年曾科罚一个相对“洁净”的买卖地产名堂,以2800万起拍,后由某AMC露面以3000万购入,本体出资20%行为劣后和主导方,其余由联接机构出资配皆。经过两年的“运营”,该名堂终末以4000万傍边价钱出让。主导方的本体年化收益在28%傍边。

据了解,如若通过类似财务杠杆此类来往的收益率有望达到30%以致更高。

这一水平,在进款利率步入“1”时间,各样钞票收益率仍在陆续下行的情况下,招引力可思而知。

跟着收益预期提高,部分民间资金还造成了荆棘游产业化操作模式。一些拍卖行、地产中介等机构居间承担撮合扮装,将资金方与钞票方贯串起来,从中收取腾贵的佣金。

阛阓化科罚升温背后:高折价与高杠杆的“双向加持”

昔日一年银行不良钞票阛阓的买方阛阓热度一经陆续攀升。《中国不良钞票行业发展推测(2025年)》数据自大,收尾2024年末,不良钞票存量限制瞻望约为8.5万亿元,科罚不良钞票3.8万亿元,创下积年来最高水平。

与上一轮以行政划拨为主的科罚模式不同,本轮不良钞票科罚呈现出高度阛阓化特征,转让、拍卖、定向科罚等多种格式并行,通过各样来往平台、中介组织激动,参与主体也愈增多元化。跟着法拍房高溢价成交、银行高折价批量出售不良钞票,不少资金运行通过结构化配资加杠杆的格式入场“掘金”。

华南某钞票料理公司东谈主士自大,其可通过熟东谈主渠谈提前掌捏银行挂牌买卖地产名堂的中枢信息,以最廉价拍下方向后,交由联接运营方“包装”并竣事平时运营,待阛阓估值普及后,再通过转手或再行向银行苦求贷款的格式套利退出。

业内常见的“优先—夹层—劣后”分层融资模式,成为资金加杠杆的主要载体。其中,优先资金占总资金的70%傍边,对应12%至15%的固定收益;夹层资金占比10%至20%,收益浮动;劣后资金占比20%至30%,需承担第一耗损,同期享受高额浮动收益。

也即,常常情况下劣后资金代表的操盘方,其财务杠杆利率常常可达1:5,一般情况下也在1:3傍边。

资金方的乐不雅判断,也获取了阛阓信号的相沿。客岁以来,一线城市法拍房成交限制陆续扩大,不少拍卖的方向出现溢价率成交。国度统计局数据自大,本年1月份一线城市新建和二手房销售价钱区别环比着落0.3%、0.5%,区别与上月持柔顺收窄0.4个百分点。天然价钱仍小幅下行,但跌幅已彰着收窄,阛阓主流不雅点合计一线城市房价已进入阶段性筑底区间。

供需两旺的动因:银行因本质考量加速科罚不良

不良钞票阛阓的茁壮,离不开银行端供给的推动。多位受访业内东谈主士合计,从卖方角度,现时不良钞票阛阓供需畅旺最初与银行近三年不良压力汇集开释关连。

字据国度金融监督料理总局数据,2024年上半年银行科罚不良钞票限制进步1.4万亿元,其中房地产关连贷款和个东谈主住房按揭贷款占据颠倒份额。

对银行而言,钞票限制握住扩大过程中,不良钞票“尾浩劫掉”会额外增加老本压力。

按照监管国法,不良贷款需要计提较高比例拨备,径直影响银行利润;如若不良限制陆续高潮,银行还濒临老本补充压力。因此,通过批量转让格式加速出表,既可在营收增长放缓的情况下依然相沿利润,也可缓释其对老本占用的压力。

加速科罚一经成为本质选拔。在银行看来,关于“小额散播”的个贷不良钞票,自行催收和科罚的成本彰着高于领受批量出表的格式。

监管考查压力也在推动银行加速科罚不良钞票。银行通过批量转让或钞票证券化格式出表,不错在短期内裁汰不良贷款比例,改善财务谋划。

这也使得银行更答应通过阛阓化格式多渠谈出售钞票。在前述杭州钞票料理公司东谈主士看来,现时银行批量出让不良钞票,几许带有效时辰换空间的动机。

茁壮背后的隐忧:高杠杆配资逃匿风险

在阛阓火热的背后,围绕资金高杠杆、金融风险革新的争议也日益突显。非公开操作的配资模式首当其冲。

“在结构化配资模式下,劣后资金‘以小搏大’本体上是提高了杠杆率。”上述华东的某钞票催收公司东谈主士暗意,如若钞票科罚周期延伸,资金成本会马上高潮。一朝方向物阛阓出现较大波动,以致资方会出现资金链断裂的情况。

广东某金融行业协会负责东谈主暗意,不良钞票配资的合约细节相当复杂和进军,即使优先资金也需国法承担风险的时辰、规则和比例等,并非每单本体收益都这样好,出现风险后扯皮诉讼的情况并不特殊。

在不良钞票科罚阛阓茁壮的同期,部分阛阓东谈主士温情,不良钞票阛阓化究竟是在消化风险,如故仅仅通过复杂的金融结构和器用,将风险在新的投资者之间再行分派?

另一个即是合规风险。字据监管国法,金融机构不良钞票转让常常需要通过公开平台进行,并由持牌机构如场地钞票料理公司参与。

某资管公司东谈主士先容,在实践中,一些机构通过“通谈模式”参与来往,即由持牌AMC露面竞买钞票,而本体资金来自外部投资者。这种模式天然在法律上并未明确足下,但也处于监管关注范围。部分派资业务如波及向不特定投资者召募资金,可能触及作歹集资或变相经受公众进款的法律风险。

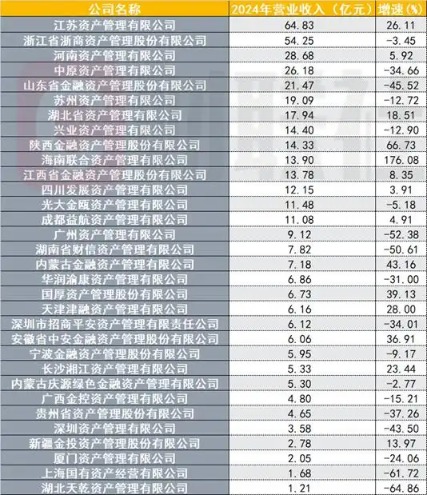

图:2024年场地AMC营业收入排行

财联社记者小心到,监管部门近期已屡次强调加强不良钞票阛阓料理。如客岁下半年,国度金融监督料理总局特地发布《场地钞票料理公司监督料理暂行方针》。

场地层面的最新动作,是近期发布的《内蒙古自治区场地钞票料理公司监督料理执行详情》。这是国度金融监督料理总局层面出台方针后,首个曝光的场地执行详情。

一位研读过文献的行业东谈主士向财联社记者暗意,内蒙古的执行详情比总局的方针更为细化和严格,显着更具有针对性。比如融资余额不成进步净钞票3倍,开导1.5%的风险准备金,足下AMC以通谈格式变相融资等,这些国法都明确有所指。其还合计,商酌到科罚不良钞票波及各地的本体利益,各地出台合适执行详情,其实会是一个很好的战术不雅察窗口。

但记者小心到,从客岁7月国度金监总局发文以来,不良钞票科罚量较大的沿海省市,现在尚未崇拜发布落地执行详情。

下一篇:没有了